Con la campaña de la renta en marcha, es habitual que padres y madres se pregunten qué gastos escolares pueden deducirse en la Comunidad de Madrid. Este artículo explica en lenguaje claro y práctico cuáles son exactamente los gastos educativos deducibles, cómo se aplican las deducciones, qué cantidades se pueden desgravar y en qué casilla de la declaración deben incluirse. Todo actualizado conforme a la normativa vigente: Decreto Legislativo 1/2010 de la Comunidad de Madrid.

¿Qué se considera gasto escolar deducible y quién puede aplicar esta deducción?

La Comunidad de Madrid contempla una deducción autonómica en el IRPF por ciertos gastos educativos satisfechos durante el año, siempre que se cumplan requisitos básicos como convivir con los hijos, tener derecho al mínimo por descendientes y no superar unos ingresos familiares concretos.

La base de deducción solo incluye gastos en los siguientes niveles educativos cursados en España: segundo ciclo de Educación Infantil, Educación Básica Obligatoria y Formación Profesional Básica (artículos 3.3, 3.10, 4 y 14.1 de la LOE 2/2006).

¿Qué conceptos desgravan exactamente?

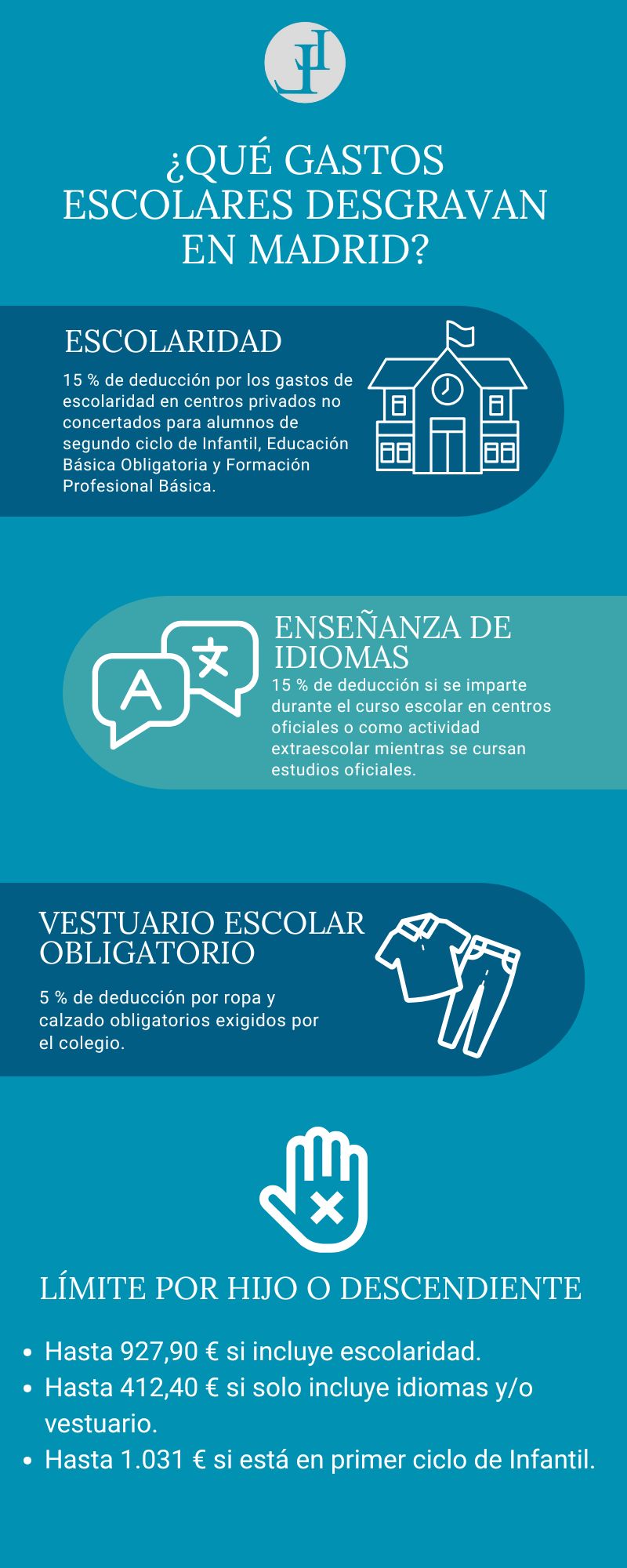

Según la normativa (arts. 11 y 18.2 y 4.d) del Decreto Legislativo 1/2010), los porcentajes de deducción aplicables son:

-

15% de los gastos de escolaridad en centros privados no concertados.

-

15% de los gastos en enseñanza de idiomas, ya sea en centros oficiales o academias extraescolares durante el curso.

-

5% de los gastos de vestuario escolar obligatorio, siempre que el uniforme sea exigido por el colegio.

Importante: no se pueden deducir gastos de comedor, transporte, libros de texto, campamentos de verano ni educación en el extranjero. Tampoco es válido deducir si los gastos fueron cubiertos con becas o ayudas públicas.

¿Cuánto puedes deducirte por cada hijo? Límites y condiciones

La deducción tiene límites máximos por descendiente, en función del tipo de gasto cubierto:

-

Hasta 927,90 € por hijo si se incluyen gastos de escolaridad y/o idiomas y vestuario.

-

Hasta 412,40 € si solo se incluyen idiomas y/o vestuario.

-

Hasta 1.031 € para primer ciclo de Educación Infantil si se cumplen los requisitos específicos.

Esta deducción solo se puede aplicar si los gastos no están subvencionados ni cubiertos con retribuciones en especie exentas, y siempre que el alumno curse estudios oficiales en España.

El gasto debe estar justificado con facturas o recibos nominativos, que reflejen el NIF del padre/madre y del descendiente. Hacienda puede requerir estos documentos si decide revisar la deducción aplicada.

Enseñanza de idiomas: cómo desgravar clases de inglés y otras lenguas

La enseñanza de idiomas es uno de los puntos donde más confusión hay. ¿Desgravan las clases particulares de inglés? Sí, pero con condiciones claras:

-

Deben impartirse como actividad extraescolar en periodo lectivo o en centros de enseñanza de régimen especial.

-

Deben estar asociadas a un estudiante que curse estudios oficiales.

-

No son deducibles los campamentos de verano, cursos en el extranjero o clases recibidas fuera del calendario escolar.

Para incluir este gasto, es fundamental conservar el justificante de pago y declarar el importe en la casilla 1044, junto con el resto de deducciones autonómicas de la Comunidad de Madrid.

¿Tienes dudas? En Lexter Loi te ayudamos a desgravar correctamente

En Lexter Loi, entendemos lo fácil que es equivocarse al aplicar esta deducción. Cada año, muchos padres madrileños pierden dinero por declarar mal los gastos escolares o por no saber que podían incluir ciertas clases de inglés o uniformes.

Graduada Social por la UCM

Técnico superior en Administración fiscal y Máster en Dirección financiera

Directora Laboral y Fiscal de Lexterloi